(전통)듀얼모멘텀

상대모멘텀과 절대모멘텀을 합친 모멘텀 팩터를 사용하는 전략이다.

상대모멘텀 : A와 B 중 더 잘 나가는 자산에 투자

절대모멘텀 : A 자산에 투자할 때 모멘텀 스코어(지금 가격/예전 가격-1)가 0 이하이면 안전자산 C에 투자

듀얼모멘텀 : A와 B 중 더 잘나가는 자산에 투자하지만 A와 B 모두 모멘텀스코어가 0이하이면 안전자산 C에 투자

듀얼모멘텀 전략 논리는 위의 그림과 같고 매달 리밸런싱한다.

가속듀얼모멘텀

듀얼모멘텀을 사용한다는 점에서 전통 듀얼모멘텀과 비슷하지만 투자 자산과 자산 선택 기준이 조금 다르고 모멘텀 스코어를 1개월 1/3 + 3개월 1/3 + 6개월 1/3로 사용한다.

가속듀얼모멘텀 전략 논리는 위의 그림과 같고 매달 리밸런싱한다.

듀얼모멘텀이 알려진 이후, 켈러를 비롯해서 많은 사람들이 듀얼모멘텀을 응용해서 더 좋은 투자 전략을 만들어내고 있지만 수수료 절감의 차원에서 거래량이 적은 듀얼모멘텀과 가속듀얼모멘텀을 사용하기로 했다.

위의 표에 없지만 가속듀얼모멘텀 연평균 거래 횟수는 약 4회(3.96)이다.

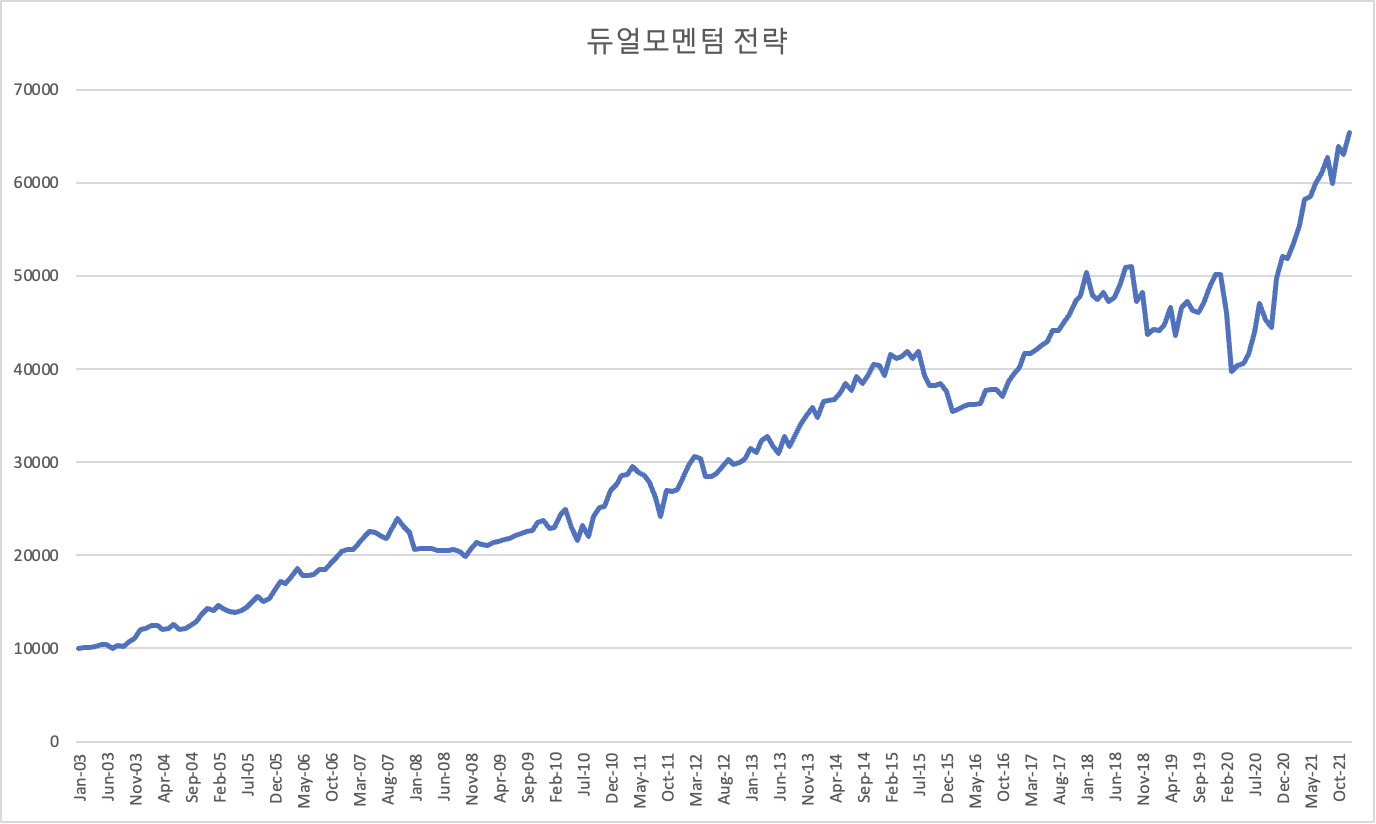

엑셀 백테스트 - 듀얼모멘텀

VTI와 VSS를 상대모멘텀 자산으로 하고 TLT를 안전자산으로 하는 가속듀얼모멘텀은 PV에서 백테스트를 할 수 있지만 이상하게도 전통듀얼모멘텀은 EFA가 양의 모멘텀을 가지고 VTI가 음의 모멘텀을 가질 때 AGG에 투자하게 할 수 없으므로 PV에서 백테스트가 불가능하다.

백테스트 기간 : 2003 ~ 2021

총 수익률 : 554%

CAGR : 10.44%

MDD : -22.16%

데이터는 VTI, EFA, CASHX(BIL), AGG를 사용했으며 PV에서 데이터를 얻었다.

BIL의 데이터 기간이 짧아 CASHX를 대신 사용했다.

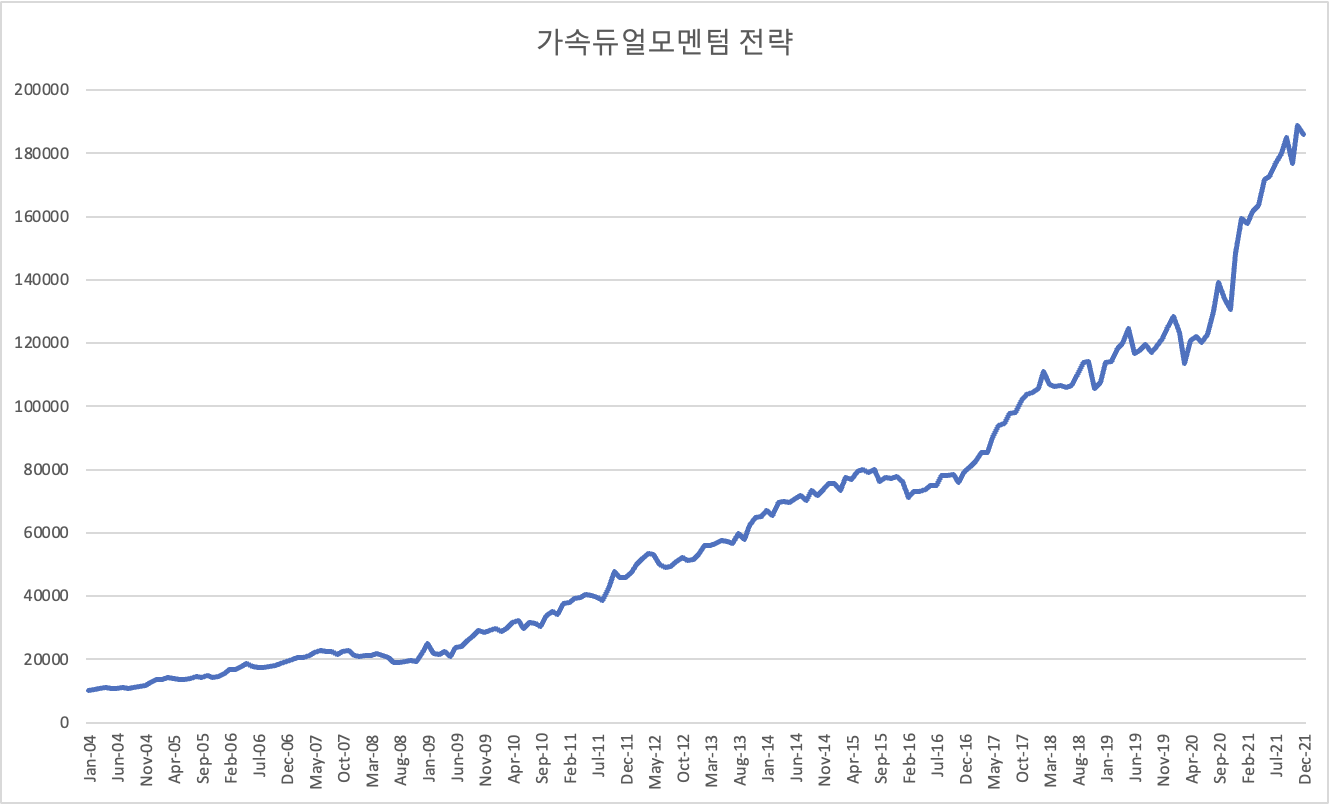

엑셀 & PV 백테스트 - 가속듀얼모멘텀

가속듀얼모멘텀은 PV백테스트가 가능하지만 연습 삼아 엑셀로도 백테스트를 진행했다.

백테스트 기간 : 2004 ~ 2021

총 수익률 : 19.75%

CAGR : 18.03%

MDD : -17.61%

데이터는 VTI, VINEX(VSS), TLT를 사용했으며 PV에서 데이터를 얻었다.

VSS의 데이터 기간이 짧아 VINEX를 대신 사용했다.

그리고 다음은 PV에서의 백테스트 결과이다.

수익률과 MDD가 다르게 나오는 이유를 확인해보니 모멘텀 스코어가 엑셀에서 총 3번 다르게 결과가 나왔다. 아마도 PV는 좀 더 정교한 모멘텀 스코어 계산 공식을 사용하는 것 같다. 3개의 오류를 고치면 결과는 같다.

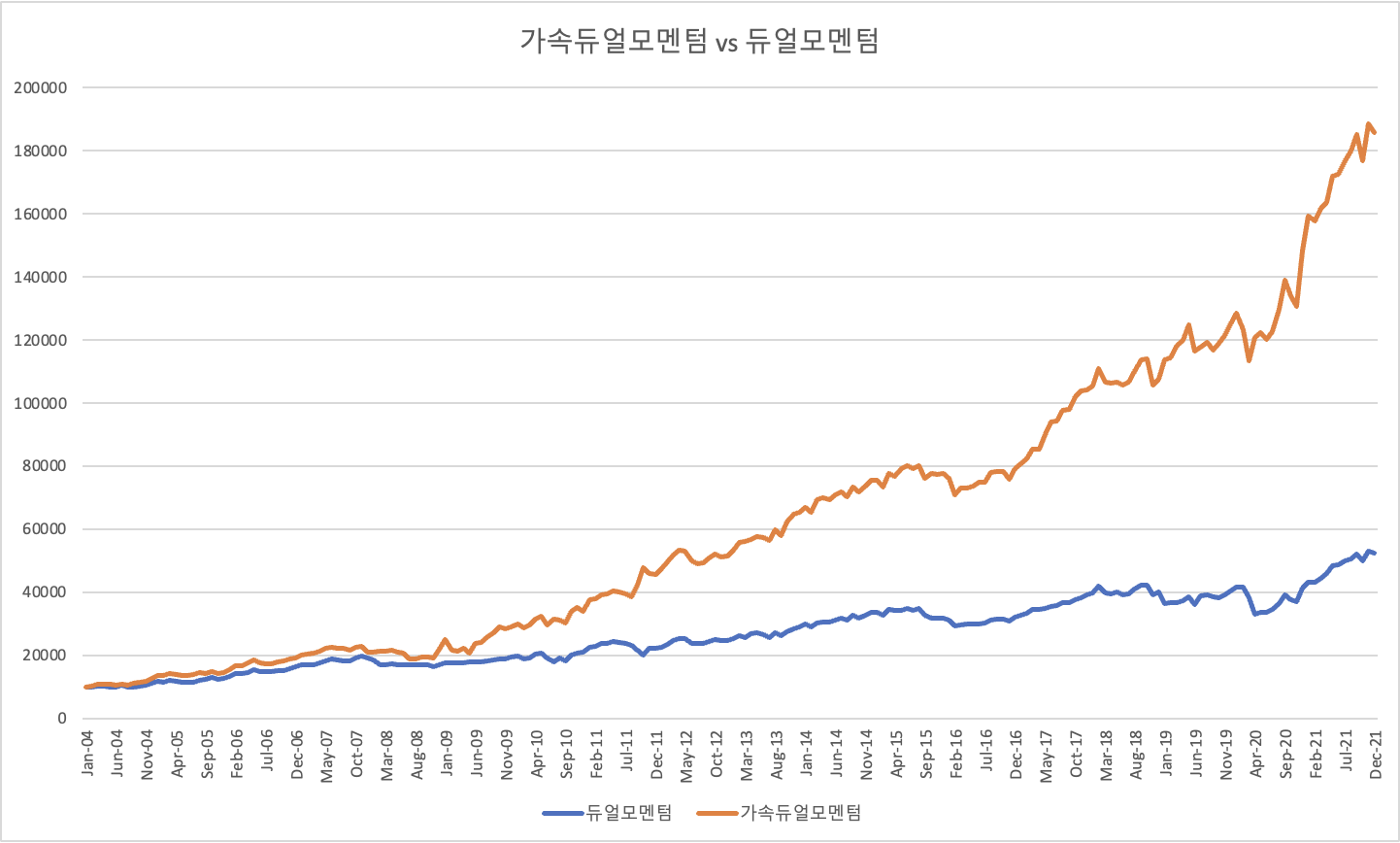

다음은 듀얼모멘텀과 가속듀얼모멘텀의 비교이다.

둘 다 10,000원으로 시작하여 최종 밸런스는 다음과 같다.

듀얼모멘텀 : 54,419원

가속듀얼모멘텀 : 192,989원

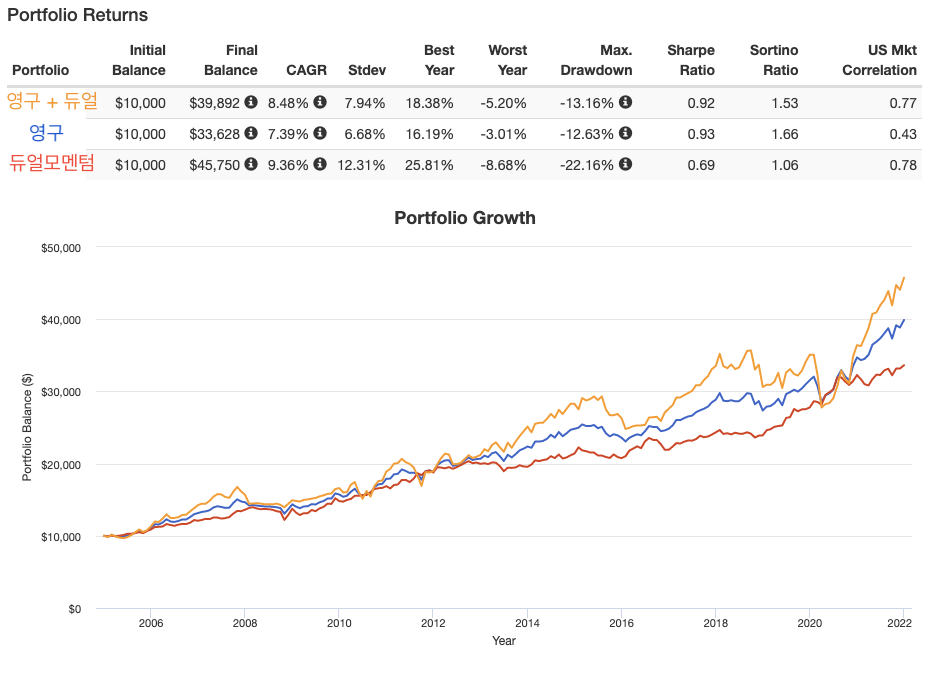

영구 + 듀얼모멘텀

그리고 정적자산배분과 동적자산배분의 시너지 효과를 보기 위해 위 전략에 각각 50/50 투자를 진행했다.

영구포트폴리오에 비해 MDD와 CAGR이 조금 늘었다.

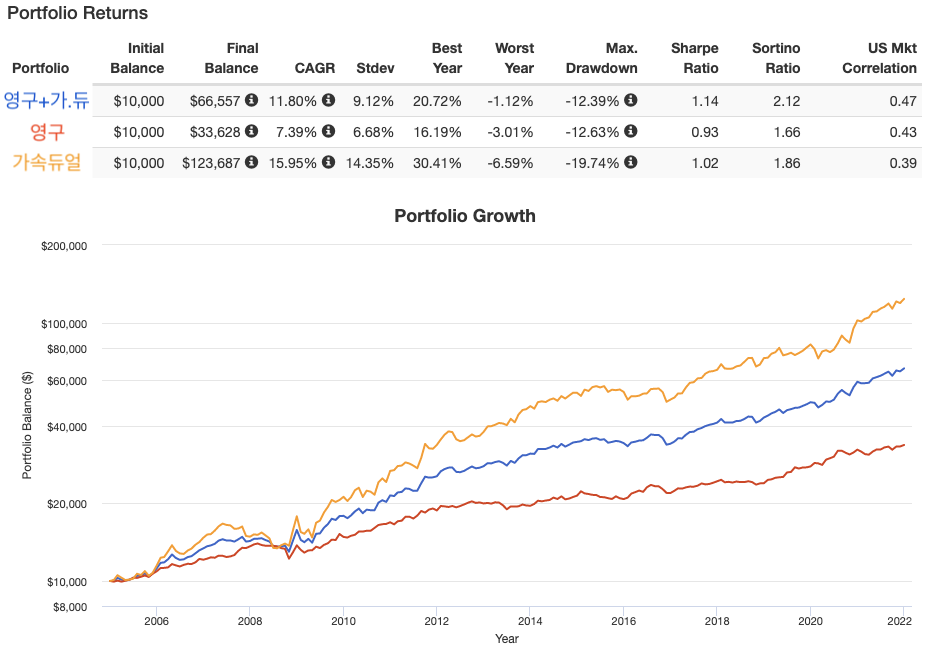

영구 + 가속듀얼모멘텀

영구포트폴리오의 MDD를 유지하면서 CAGR이 11.8%로 증가했다!

드디어 투자할만한 전략을 찾았다.

백테스트를 배우다.

지금까지는 아기 새처럼 다른 투자 고수 분들이 떠먹여 주시는 백테스트 결과만 먹었다.

그들을 신뢰하지만 더 나은 전략을 찾기 위해, 독립적인 투자를 위해 백테스트를 배우고 있다.

엑셀 백테스트를 배우는 데 큰 도움이 된 mymoneymoney 블로그 시나브로님에게 감사를 전한다.

조금 지저분하지만 백테스트를 진행한 엑셀 파일을 공유하겠다.

'투자' 카테고리의 다른 글

| 가상화폐 투자마법공식 전략 6~12 백테스트 + 최신 데이터 업데이트 (1) | 2022.02.07 |

|---|---|

| 울트라 라이트 2 전략 - 한국주식 개별종목 퀀트투자 (0) | 2022.02.01 |

| 반자동 코인투자 - 가상화폐 투자 마법공식 전략 백테스트 (2) | 2022.01.31 |

| 개별주 퀀트 투자! 하면.. 되나? 울트라 모멘텀 라이트 전략 소개 (0) | 2022.01.03 |

| [자산배분] 영구 포트폴리오 & 4계절 듀얼 모멘텀 (0) | 2022.01.02 |